中古住宅らぼ

※2025年10月14日現在の法律に準じた内容です。詳しくはお近くの税務署等にお尋ねください。

住宅ローンを抱えていると、「早めに返してしまったほうがいいのでは?」と考える方は少なくありません。その方法の一つが一括返済です。

残っている借入金をすべてまとめて返す(一括返済)ことで利息の支払いを抑え、返済負担から早期に解放されます。

ただし、一括返済にはまとまった資金が必要で、手元資金が大きく減るリスクもあります。

この記事では、一括返済と繰り上げ返済の違いや、それぞれのメリット・デメリット、実行する際のベストなタイミングについて分かりやすく解説します。

家計や将来の資金計画を踏まえ、自分に合った返済方法を選ぶための参考にしてください。

住宅ローンの一括返済とは?

住宅ローンの早期返済には、一括返済と繰り上げ返済の2つの方法があります。

まずは、それぞれの特徴と一括返済を行う際の手続きについて解説します。

残っている借入金をすべて返済する(一括返済)

住宅ローンの一括返済とは、一度に残っている借入金をまとめて全額返済することです。

住宅ローンは通常、毎月決められた額を返済していきますが、一括返済では手元の資金などを使って残債のすべてを金融機関に支払います。

ローンは借り入れに伴い利息が発生するため、返済期間が長引くほど利息が膨らみ、支払総額が多くなります。しかし、一括返済を行うと残高をすべて支払って契約を終了するため、毎月の支払いが不要になる上、利息の負担もなくなることで総返済額を大きく減らせるようになります。

ただし、金融機関への事前連絡や手数料の有無など、実行時にはいくつかの手続きや確認が必要です。一括返済のメリット・デメリットについては後の章で詳しく解説します。

繰り上げ返済との違い

住宅ローンの返済には、一括返済のほかに繰り上げ返済があります。

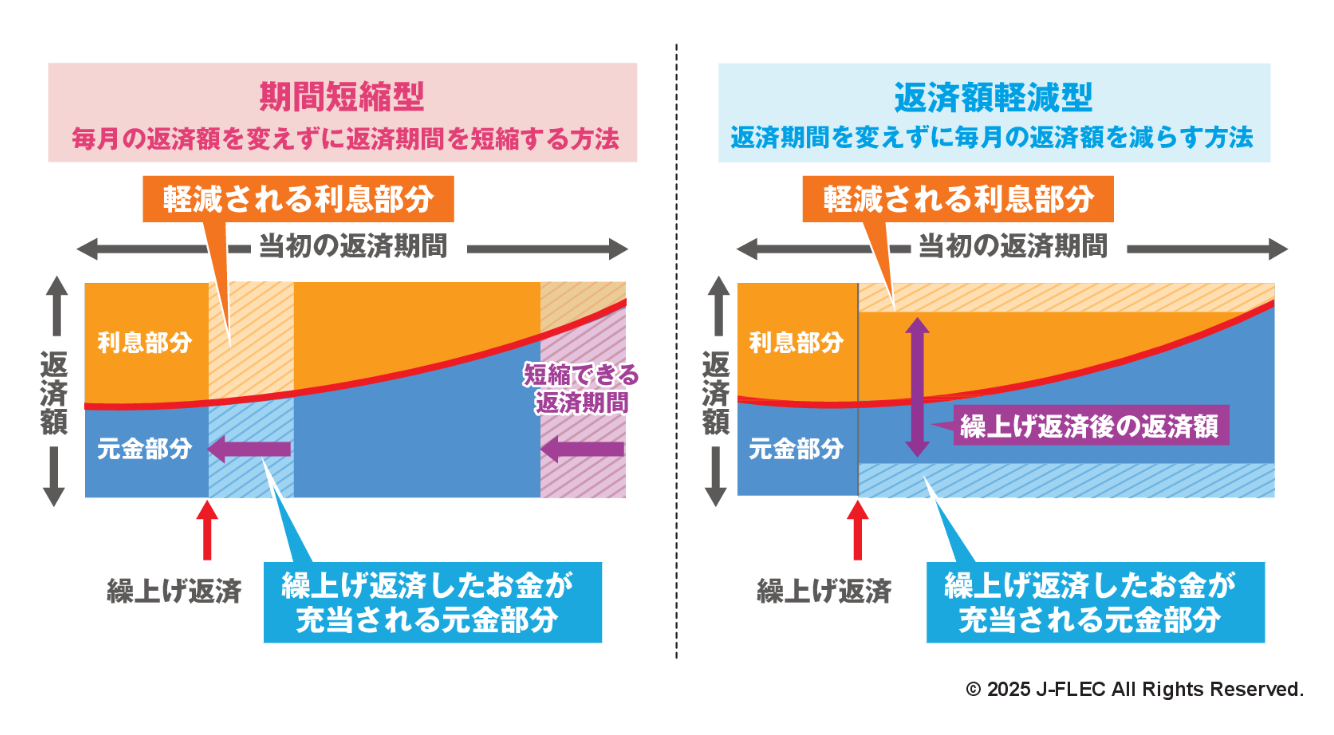

繰り上げ返済とは残高の一部を前倒しして利息を減らす方法で、期間短縮型(返済期間を短くし総利息を大きく削減)と返済額軽減型(月々の返済額を減らし家計負担を軽くする)の2種類があります。

期間短縮型と返済額軽減型の違いを比較した表は以下のとおりです。

出典:将来に向けて 知っておきたいお金の話|J-FLEC(金融経済教育推進機構)

p.86を加工して作成

期間短縮型は、毎月の返済額を変えずに返済期間を短くする方法です。繰り上げ返済した分が元金に充てられることで、将来払う予定だった利息が大きく減り、完済時期を早められます。

返済額軽減型は、返済期間はそのままで毎月の支払いを減らす方法です。教育費や生活費が増える時期など、家計の負担を抑えたいときに有効です。

早く完済したい場合は期間短縮型、毎月の家計をラクにしたいときは返済額軽減型が向いています。

また、一括返済は一気に完済したいときに適しており、繰り上げ返済は自分のペースで返済額を調整しながら利息を節約できるのが特徴です。

いずれの場合も、生活費や緊急時の資金を残すことが大切です。

住宅ローン控除の残り期間や金融機関の手数料、金利状況を確認した上で、節税効果と利息軽減のバランスを考えて計画的に行いましょう。

一括返済の手続き方法

住宅ローンを一括返済する際の基本的な手続きは次のとおりです。

1.借入先へ連絡

まず、金融機関に一括返済をしたい旨を伝えて、必要書類や返済額を確認してください。

本人確認書類や銀行印などが必要になるため、すぐに準備できるようにしておきましょう。

2.残高と精算額の確認

返済予定日までの利息を含めた完済額を計算してもらいます。

通常、返済日が1日違うだけでも利息額が変わるので、返済予定日を決めてから依頼するとスムーズに計算できます。

3.返済方法の選択

自己資金による返済は、インターネットバンキングで手続きできるケースも増えています。不動産売却による返済や、別のローンへ借り換える場合は金融機関への来店が求められるのが一般的です。

4.抵当権の抹消

完済後は登記の抹消手続きを行い、担保設定を解除します。

金融機関から交付される書類(解除証書など)を受領し、司法書士に依頼するか自分で手続きを行います。

手続きには日数がかかることもあるため、事前に返済実行予定日や必要書類を確認し、余裕を持って手続きを進めましょう。

住宅ローンを一括返済するメリットとデメリット

住宅ローンの一括返済は利息を大幅に節約し家計の負担を軽くできる一方、手元資金が減り将来の出費に備えにくくなるリスクもあります。

ここでは、メリットとデメリットについて解説します。

メリット

住宅ローンを一括返済すると将来の支払い負担を大きく減らせます。

主なメリットは次のとおりです。

- ローンの総返済額を減らせる

- 月々の返済負担をなくせる

- 自宅を手放すリスクがなくなる

- 保証料が戻ってくるケースがある(※ローンの種類や契約内容によります)

住宅ローンは元本だけでなく利息も含めて返済するため、完済までに高額な利息がかかります。一括返済で早く完済すれば、本来支払うはずだった利息を節約できるため、ローンの総返済額を減らせます。

毎月の返済が不要になるので家計にゆとりが生まれ、教育費や老後資金などほかの目的にお金を回せるようになるのもメリットです。また、返済不能による競売の心配がなくなるため安心して暮らせるようになり、ローン契約時に支払った保証料の一部が返還されるケースもあります。

一括返済は、経済的・精神的に自由度と安心感が高まるのが大きな魅力です。

デメリット

住宅ローンを一括返済する際のデメリットはこちらです。

- 手持ち資金が少なくなり急な出費に対応できないリスクがある

- 手数料や未払い利息が発生することがある

- 手続きに手間と時間がかかりやすい

手元にある資金を多く使うことで、急な病気や家の修繕費用など、予期せぬ大きな支出に対応できなくなるリスクがあります。その場合に高金利のローンを借りてしまうと、結果的に一括返済による利息軽減効果が薄れてしまいます。

また、金融機関によっては手数料を支払わなければならない場合があり、手続きする際は事前連絡や書類提出などに手間と時間がかかることも少なくありません。

このようなことから、一括返済する際は十分な生活資金を残し、手数料や手続きの負担も考慮した上で、慎重に実行することが必要です。

一括返済をするときのベストなタイミング

住宅ローンの一括返済は、利息を減らし家計の負担を軽くする効果がありますが、実行するタイミングが重要です。

税制優遇期間や家計の状況を見極めて最適な時期を選びましょう。

住宅ローン控除が終了したとき

住宅ローンを一括返済するタイミングは、住宅ローン控除が終了した時点が一つの目安になります。住宅ローン控除は最長13年間、年末のローン残高の0.7%を所得税・住民税から控除する制度です。

控除期間中は返済を続けたほうが節税メリットがあるため、急いで一括返済をすると控除を受けられなくなり損になることがあります。

逆に、控除が終わった後は税の優遇がなくなり、ローンの支払いを続けても利息が負担となるだけのため、一括返済することで、利息負担を減らすメリットが最大化します。

そのため、控除の恩恵を受け終えてから一括返済すると合理的です。

家計のキャッシュフローに余裕ができたとき

家計のキャッシュフローに余裕ができたときも、一括返済の良いタイミングの一つです。

収入が増えたり支出が減ったりして、余剰資金ができたときに返済を完了すれば、毎月の支払いから解放され、家計の自由度が高まるでしょう。

特に退職金などまとまった資金が入ったときは大きなチャンスです。

ただし、急な出費に備えるための生活資金をしっかり残しておくことも大切です。

医療費や車の買い替えなど、予期しない支出が発生しても対応できる状態を確保してから一括返済を行いましょう。今後、お子様の教育費や住宅リフォームなど大きな出費の予定がないかも確認することが必要です。

家計の安全を守りつつ余剰資金を活用できるタイミングが、一括返済を実行するベストな時期といえます。

金利が高く利息負担を早く減らしたいとき

金利が高く、利息負担を早く減らしたいときも、一括返済を検討するベストなタイミングです。

住宅ローンは金利が高いほど支払う利息の割合が大きくなり、返済期間が長いほど総返済額も増えてしまいます。一括返済で残債を早くなくせば、将来支払うはずだった利息を大きく節約することが可能です。

特に変動金利型ローンでは、今後の金利上昇によって支払いが重くなるリスクがありますが、一括返済すればそのリスクを回避できます。

まとめ

住宅ローンの一括返済は、毎月の返済から解放されたい方や、利息を節約したい方にとって大きなメリットがある返済方法です。ただし、手元資金が大きく減ってしまい、今後の生活に支障が出ることも考えられるため、実行する際は慎重な判断が必要です。

一括返済は住宅ローン控除の適用が終わった方や、家計のキャッシュフローに余裕ができてまとまった余剰資金が確保できた方、金利が高く利息負担を減らしたい方に向いています。一方、貯蓄が少なく急な出費に備えられない方や、これから教育費など大きな支出が控えている方は注意が必要です。

家計の安全と将来の資金計画を見極めてから判断しましょう。

この記事を書いた人

関連記事