中古住宅らぼ

※2025年10月1日現在の法律に準じた内容です。詳しくはお近くの税務署等にお尋ねください。

「家を売って売却益が出たらどれくらい税金がかかるのか」「税金を支払わなくても済むケースはあるのか」と心配する声がよく聞かれます。実際、不動産の売却で利益が出た場合、数百万円単位の税金がかかることもあります。しかし、3,000万円特別控除や各種特例制度を上手に活用すれば、譲渡所得税をゼロに抑えたり、大幅に軽減したりすることが可能です。

本記事では、譲渡所得税の基本から、非課税となるケース、実際に利用できる節税のポイントまで、初心者の方にも分かりやすく解説します。

譲渡所得税とは? 基本を分かりやすく解説

譲渡所得税とは、一言でいえば「不動産を売却して利益が出たときに課される税金」です。家や土地を売ったとき、購入したときより高い値段で売却できれば利益(所得)が生じます。その利益部分に対して課税されるのが譲渡所得税です。

反対に、購入価格や諸費用を下回る金額で売却し、利益が出なかった場合は課税されません。

このように、利益が出た場合にのみ課税されるため、実際の負担額は売却価格や取得費用によって大きく変わってきます。

ここではまず、譲渡所得税の基本的な仕組みを分かりやすく解説します。

譲渡所得とは

譲渡所得とは、土地・建物を売却した際に得られる利益を指します。計算方法はシンプルです。譲渡価額(不動産の売却価格)から購入時にかかった費用(取得費)と売却に要した費用(譲渡費用)を差し引いた金額です。

譲渡所得 = 譲渡収入金額(注1) - (取得費 (注2) + 譲渡費用)

※(注1)譲渡収入金額:土地・建物の譲渡代金のほか、固定資産税・都市計画税の清算金なども含まれます。

(注2)取得費:土地・建物の取得にかかった費用の総額から、建物の減価償却費の累計額を差し引いた金額。取得費の証明ができない場合は概算取得費(譲渡価額の5%)を用いることも可能です。

計算式は一見シンプルですが、実際には減価償却費相当額の考慮や取得費の証明の有無などによって譲渡所得額は大きく変動することがあります。

●建物の減価償却費相当額を考慮する必要がある

●取得費の証明書類がない場合は概算取得費を適用することになる

そのため、譲渡所得を正しく把握するには、売却前に書類の整理や計算方法の確認が重要です。

譲渡所得税とは

譲渡所得に課される税金の総称が「譲渡所得税」です。実際には、以下の3つが合算されたものになります。

- 所得税

- 住民税

- 復興特別所得税(所得税額の2.1%、東日本大震災の復興財源として導入)

納税は確定申告によって行い、売却した翌年に手続きが必要です。申告を忘れてしまうと加算税や延滞税が課される可能性があるため注意しましょう。

譲渡所得税の税率

譲渡所得税の税率は一律ではなく、不動産を所有していた期間によって異なります。所有期間が短いと税率は高く、長く所有すると低くなります。これを「短期譲渡所得」と「長期譲渡所得」と呼びます。

短期譲渡所得

所有期間が、譲渡した年の1月1日時点で5年以下の場合は「短期譲渡所得」に該当します。この場合、税率は所得税30%、住民税9%、復興特別所得税0.63%(所得税額の2.1%)で、合計39.63%となります。

つまり、利益の約4割が税金として差し引かれる計算です。短期での売却は税負担が極めて大きいため、やむを得ない事情がない限りは避けたほうが無難です。

長期譲渡所得

一方、所有期間が譲渡した年の1月1日時点で5年を超えていれば「長期譲渡所得」となります。税率は所得税15%、住民税5%、復興特別所得税0.315%(所得税額の2.1%)で、合計20.315%です。

短期に比べておよそ半分の税率となるため、できる限り5年超所有してから売却することで節税効果を得られます。売却のタイミングを少しずらすだけで数百万円単位の差が生じることもあるため、非常に重要なポイントです。

譲渡所得税の計算方法

譲渡所得税は、以下の式で計算されます。

譲渡所得税 = (譲渡価額 - (取得費 – 減価償却費相当額) - 譲渡費用) × 税率

それぞれの項目の意味を整理しておきましょう。

譲渡価額

譲渡価額とは、不動産の売却によって得た金額のことです。ここには土地や建物の売却代金だけでなく、固定資産税や都市計画税の清算金も含まれます。

売主がその年の税金を一括で支払っている場合、売却日以降の未経過分を買主が清算するのが一般的ですが、この清算金も譲渡収入に含めて計算します

取得費

取得費には、物件購入時の代金に加え、購入時の仲介手数料や登記費用なども含まれます。これらを正確に把握し、課税される利益を正しく計算します。

当該物件を購入した時期が古く、取得費を証明できる書類がない場合、「概算取得費」として譲渡価額の5%を用いることができます。ただし、概算法を用いると多くの場合、課税所得が増えてしまうため、実際の取得費を証明できたほうが有利です。

減価償却費相当額

建物は経年によって価値が下がるため、その分を「減価償却費相当額」として取得費から差し引きます。居住用・事業用、取得年次で減価償却の計算方法が異なるため、正確な計算のためには、不動産に詳しい税理士に確認することをおすすめします。

譲渡費用

譲渡費用は不動産の売却に要した費用で、仲介手数料、測量費、解体費用、契約書の印紙代などが含まれます。これらを漏らさず計上するようにします。領収書をしっかり保管しておくと安心です。

譲渡所得税の計算例

譲渡所得税の計算の具体例を見てみましょう。

譲渡価額が5,000万円、取得費(減価償却控除後)が3,000万円、譲渡費用が200万円、所有期間が7年(長期譲渡所得)とします。

この場合、下記のような計算になります。

■譲渡所得:5,000万円-3,000万円-200万円=1,800万円

■譲渡所得税:1,800万円×20.315%=365万6,700円

譲渡所得税がかからないケースとは

不動産を売却して利益が出ると、通常は譲渡所得税が課されます。しかし、一定の条件に該当する場合には税金がかからない、あるいは大幅に軽減されるケースがあります。

ここでは、代表的な税金がかからないケースを解説します。

譲渡損失が出る場合

売却価格が購入価格や諸費用を下回り、譲渡所得がマイナスになる場合は税金がかかりません。例えば、3,500万円で購入した自宅を3,000万円で売却した場合、500万円の損失が生じます。この場合、課税対象の売却益がないため、譲渡所得税は発生しません。

ただし、一定の居住用財産の譲渡損失が出た場合、確定申告を行えば、給与所得などほかの所得と損益通算できる特例が存在します。「損失だから確定申告は不要」と思い込まず、税務上のメリットが得られるかどうかを確認するとよいでしょう。

3,000万円特別控除が適用される場合

マイホームを売却する場合、もっとも利用される制度が「居住用財産を譲渡した場合の3,000万円特別控除」です。この特例を使えば、譲渡所得から最大3,000万円を控除できるため、利益が3,000万円以下であれば非課税となります。

売却益が3,000万円を超えていても、控除によって課税対象額を大幅に減らせます。

適用要件

この特例を受けるためには、いくつかの要件を満たす必要があります。主な要件は以下のとおりです。

- 売却する物件が自己の居住用であること(現に住んでいる、または過去に住んでいた実績がある住宅)

- 売却先が親族や同族会社でないこと

- 売却年、その前年または前々年に「居住用財産の買い換え特例」や「住宅ローン控除」など、類似の特例を利用していないこと

- 敷地も含めて一体で売却すること

- 売却した住宅が「譲渡する時点で居住の用に供されている」こと、または「転居してから3年を経過する年の属する年の12月31日まで」に譲渡されること

- 売却日まで居住していること、または転居後3年以内に譲渡すること

これらの要件を満たさない場合は控除を適用できません。国税庁のチェックシートを利用して、事前に確認しておくことをおすすめします。

参照:国税庁 居住用の家屋や敷地(居住用財産)を譲渡した場合の特例チェックシート

控除が使えないケース

特例が利用できない主なケースも押さえておきましょう。

- 投資用不動産や別荘など、自己居住のために使っていなかった物件を売却した場合

- 一時的な居住にとどまった場合

- 親族や自分が経営する会社に売却した場合

- 過去2年間に同じ特例を使っている場合

「マイホームだから当然適用される」と思っていても、実際には要件を満たしていないケースもあります。売却前に必ず確認しましょう。

具体的なシミュレーション例

例として、7年間所有していた自宅を6,000万円で売却したケースを考えます。取得費は2,500万円(減価償却済み)、売却に伴う費用は300万円だったとすると、譲渡所得は

6,000万円-2,500万円-300万円=3,200万円

となります。

ここで3,000万円特別控除を適用すると、

「3,200万円-3,000万円=200万円」

課税対象額は200万円に圧縮されます。長期譲渡所得の税率20.315%をかけると、実際の税額は40万6,300円にとどまります。控除を使わなければ650万円の税負担となるため、その効果は非常に大きいといえるでしょう。

非課税となるそのほかのケース

公共事業によって土地や建物が収用される場合には、特例が設けられています。具体的には、収用によって得た補償金を使って別の土地や建物に買い換えた場合、「譲渡がなかったもの」と見なされ、課税されません。

また、災害によって住宅が被害を受けて買い換えるケースなどにも非課税特例が用意されています。これらは一般的ではありませんが、該当すれば税負担をゼロにできる可能性があるため、確認しておくと安心です。

出典:国税庁 No.3552 収用等により土地建物を売ったときの特例

譲渡所得税が節税できる特例制度

3,000万円特別控除以外にも、譲渡所得税を軽減できるさまざまな特例制度があります。

所有期間10年超の軽減税率

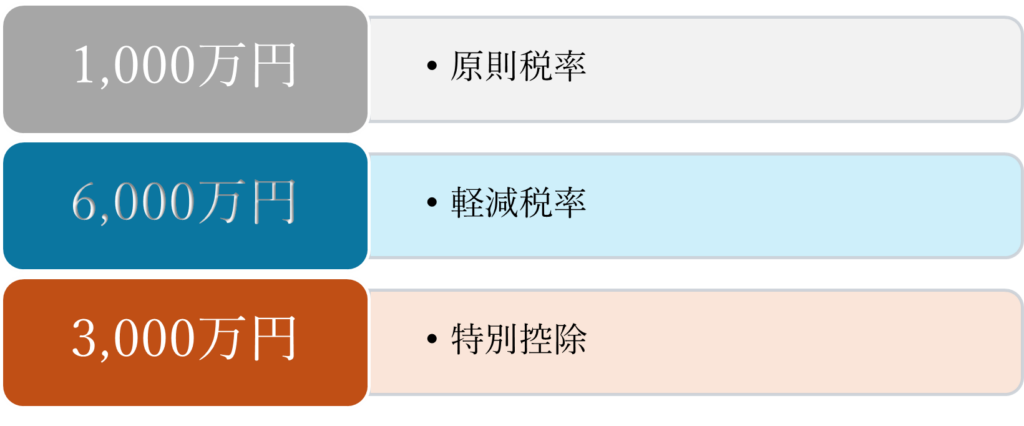

【譲渡所得1億円の例】

所有期間が10年を超える居住用財産を売却する場合、譲渡所得6,000万円以下の部分に軽減税率が適用されます。税率は所得税10%、住民税4%、復興特別所得税0.21%で、合計14.21%と通常の税率20.315%と比較して大幅に下がります。3,000万円特別控除と併用できるため、売却益が大きい場合には特に有効です。

出典:国税庁 No.3305 マイホームを売ったときの軽減税率の特例

居住用財産の買い換えの特例

| 譲渡損失の特例 | 住宅ローン控除 | |

| 売却年 | 損益通算 | 控除なし |

| 2年目 | 繰越控除 | 控除なし |

| 3年目 | 繰越控除 | 控除なし |

| 4年目 | 繰越控除 | 控除なし |

| 5~13年目 | なし | 適用開始 |

自宅を売却して新たに住宅を購入する場合は、譲渡損失を損益通算したり繰越控除したりできる特例があります。住宅ローンを利用して購入することが条件の一つとなっています。

出典:国税庁 No.3370 マイホームを買い換えた場合に譲渡損失が生じたとき(マイホームを買い換えた場合の譲渡損失の損益通算及び繰越控除の特例)

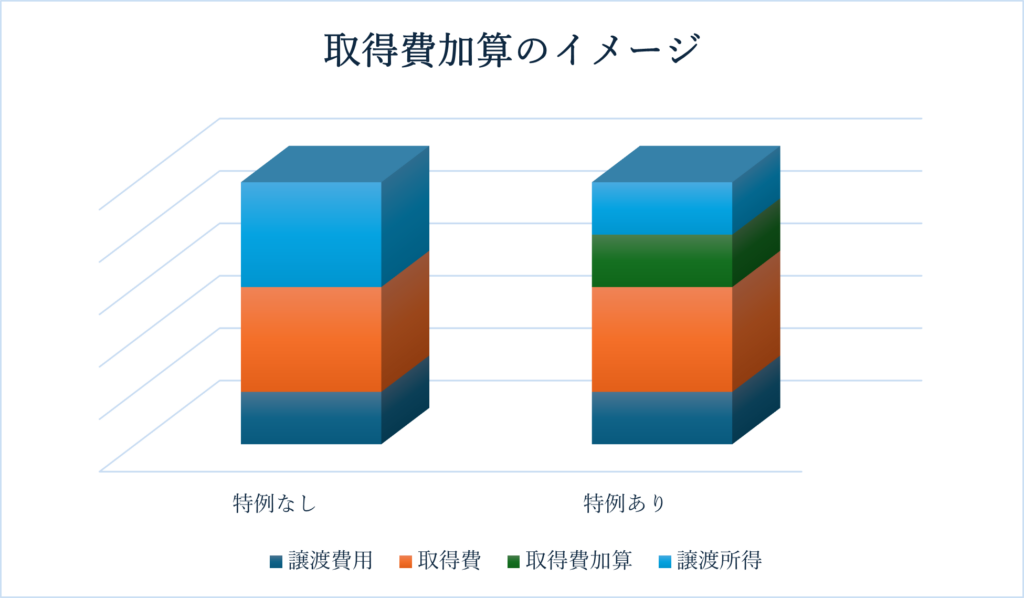

相続財産を売却する場合の特例

相続した不動産を売却する際には「取得費加算の特例」があります。相続税として支払った金額を取得費に加算できるため、譲渡所得を圧縮できます。適用条件として、相続開始のあった日の翌日から相続税の申告期限の翌日以後3年を経過する日までに売却することなどが定められています。

出典:国税庁 No.3267 相続財産を譲渡した場合の取得費の特例

特例の併用可能性と注意点

特例は組み合わせによっては併用可能ですが、併用できないものもあります。例えば、3,000万円特別控除と10年超の軽減税率は併用可能ですが、買い換え特例と3,000万円特別控除は併用できません。特例を選ぶ際には将来の税負担への影響も考慮する必要があります。

譲渡所得計算で注意すべき点

節税を最大限にするには、計算の基礎となる「取得費」「譲渡費用」「売却のタイミング」を正確に把握することが重要です。

取得費の証拠書類は必ず保管する

取得費は、購入時の売買契約書や領収書などの証拠書類で確認します。取得費の証拠書類準備は売却前からでも取りかかれるため、すぐに着手しましょう。

証拠がなければ概算取得費を使うしかなく、結果的に譲渡所得税が増える恐れがあります。場合によっては、数十万円から数百万円もの差となりますので、必ず証拠書類は保管するようにします。

もし書類を紛失してしまった場合は、当時の不動産会社や金融機関に問い合わせて再発行やコピーを依頼するようにします。

譲渡費用を漏れなく計上する

売却にかかった費用を一つでも漏らしてしまうと、その分譲渡所得が増えてしまい税負担が大きくなります。仲介手数料だけでなく、測量費や解体費用、広告費なども対象になりますので、すべて領収書を保管しておくことが大切です。

売却のタイミングを調整する

譲渡所得税は、所有期間が5年や10年を超えると税率が軽減されます。例えば、所有して9年の住宅を売却する場合、もう少し待って10年超にすれば税率が下がり、数百万円規模の節税になることもあります。

その際、計算の基準日は譲渡した年の1月1日となります。実際に売却した日ではないので、注意してください。

売却のスケジュールは税制上のメリットも考慮して決めましょう。

まとめ

不動産を売却するときに発生する譲渡所得税は、多くの方にとって大きな負担ですが、譲渡損失が出る場合や3,000万円特別控除を利用する場合、または公共事業による収用などでは税金がかからないケースもあります。さらに、所有期間10年超の軽減税率や相続財産の取得費加算といった特例を使えば、節税の余地は大きく広がります。

大切なのは、取得費や譲渡費用の証拠書類を確実に保管し、特例の適用可否を早めに確認することです。売却時期の調整や税理士への相談も忘れずに行いましょう。

この記事を書いた人

関連記事